发布日期:2024-09-05 22:04 点击次数:96

跟着新发个东谈主住房贷款利率的陆续走低,新旧房贷之间的利差扩大,新一轮存量房贷利率下调的呼声再起。关连在团结家银行内从头协商房贷利率、跨行转入住房按揭贷款并从头坚忍按揭条约等具体措施也引起更大边界的商议。

证券时报记者在采访中了解到,存量和新发贷款之间的利差问题并非浅近的自制、合理揣度,还需空洞琢磨住户的欠债资本、交易银行的可操作性、金融撑持实体经济的可陆续才能等多方身分。

提前还贷热度不减

“提前还贷唯有零次和许屡次”“切身操作,提前还房贷能省几十万!”“终末一次提前还款倒计时……”本年以来,应酬平台上关连“提前还房贷”的共享热度不减。除此除外,多个定量数据也指向住户提前还房贷表象的陆续。

上市银行最新中期事迹阐明已统共出炉。从各项贷款结构看,上半年多量银行的个东谈主住房贷款余额出现了减少。以四大行为例,收尾本年上半年末,建造银行、工商银行、农业银行、中国银行的个东谈主住房贷款余额永诀为6.31万亿元、6.17万亿元、5.07万亿元、4.75万亿元,较昨年末永诀减少了764.66亿元、1230.92亿元、1006.68亿元、336.11亿元。

股份行中,招商银行、兴业银行、中信银行收尾上半年末的个东谈主住房贷款余额均超越了万亿元。同期,招商银行、兴业银行个东谈主住房贷款余额较昨年末永诀减少了100.47亿元、107.41亿元,中信银行则增多了186.37亿元。

字据东谈主民银行发布的金融机构贷款投向统计阐明数据计较,从总量上看,本年上半年个东谈主住房贷款余额减少了3800亿元。

咫尺分析不雅点渊博觉得,个东谈主住房贷款余额下落的原因来自两方面,一是商品房销售下滑,信贷需求随之闲逸;二是客户提前还贷,形成余额进一步缩减。

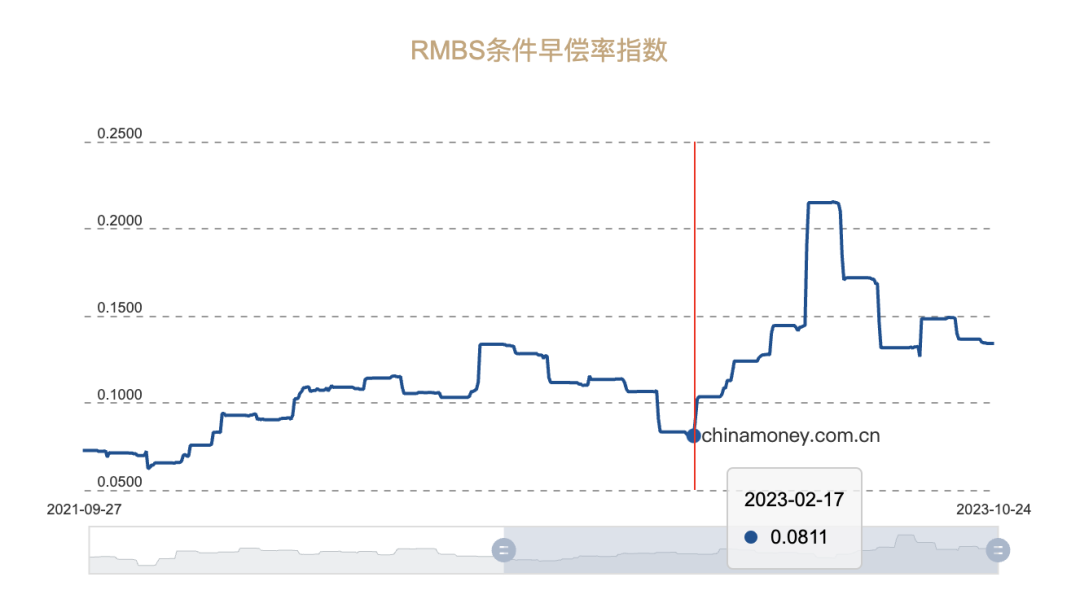

国泰君安宏不雅研究团队7月发布的研究阐明指出,6月住户早偿率回到23.4%,较4月37%的历史高位下落了13.6个百分点。这意味着住户提前还款强度已有所放缓,呈现季节性回落态势。不外,对比历史同期,现时住户早偿率仍处于较高水平。

在更早发布的研究阐明中,国泰君安宏不雅研究团队暗意,住户早偿率是参考世界银行间同行拆解中心发布的RMBS条目早偿率指数编制方法,计较而得。所谓RMBS,即个东谈主住房典质贷款撑持证券,所以个东谈主住房典质贷款四肢基础钞票的证券化家具。而早偿,也即“提前偿付”。

华创证券研究所长处助理、首席宏不雅分析师张瑜曾指出,早偿率目的是指“在个东谈主住房典质贷款中,债务东谈主提前偿付债务的金额占钞票池未偿本金余额的比例”。因此,是不雅察住户个东谈主住房贷款提前还款行为的目的。字据中国货币网,RMBS条目早偿率指数咫尺已住手更新,最新数据截止到2023年10月24日。

高大利差从何而来?

提前还房贷并非新表象,字据中国货币网,自2023岁首,RMBS条目早偿率指数就运转呈波动飞腾趋势。光大证券(维权)金融业首席分析师王一峰指出,住户按揭早偿行为受到宏不雅经济环境、住户钞票欠债表稳重性、按揭贷款订价等诸多身分影响,早偿率与房屋销售、接待收益率,替代性欠债资源的可得性、价钱,住户本色收入情况与收入预期等身分均存在关连关系。

为更好得当我国房地产市集供求关系发生舛错变化的新场合,称心借款东谈主和银行对于有序改革优化钞票欠债的共同诉求,东谈主民银行曾于昨年8月,聚首金融监管总局发布《对于裁减存量首套住房贷款利率关连事项的告知》,明确得当条目的存量首套房借款东谈主可与承贷金融机构协商裁减利率。

东谈主民银行在本年7月发布的《中国区域金融运行阐明(2024)》中,以专题神色先容了裁减存量房贷利率计谋的权臣成效。阐明指出,计谋施行以来,超越23万亿元存量房贷利率下调,平均降幅0.73个百分点,每年减少借款东谈主利息支拨约1700亿元,对减少提前还贷、拉动铺张增长起到显文章用。

然则,一段时刻以来,新发个东谈主住房贷款和存量个东谈主住房贷款利差扩大,住户早偿率由此抬升。

粤开证券首席经济学家罗志恒日前指出,《告知》要求改革后的利率不可低于原贷款披发时方位城市的首套住房贷款利率计谋下限,这导致部分存量房贷利率仍督察在高位。

与此同期,“5·17”新政后,世界新披发个东谈主住房贷款利率陆续走低。东谈主民银行最新数据显现,2024年7月新披发个东谈主住房贷款利率为3.4%,比上月低9个基点,比上年同期低68个基点,处历史低位。

那么,现时新旧贷款之间,利差究竟有多大?

以北京为例,2019年10月至2023年12月时期的存量首套房贷利率下限为“LPR+55个基点”。那么,已于本年1月1日重订价的存量首套房贷利率为4.75%(2023年12月20日5年期以上LPR报价为4.2%),与7月新披发个东谈主住房贷款利率(3.4%)之间的利差为135个基点。不外,除北京外,其他城市存量首套房贷利率下限多为LPR或“LPR-20个基点”,因此,存量与新发房贷之间的利差小于135个基点。

存量房贷利率若何调?

新旧个东谈主住房贷款利差扩大,下调存量房贷利率的呼声由此再起。

现时关连存量房贷利率下调的商议主要围绕银行端张开,包括存量住房按揭贷款客户与银行从头协商房贷利率;现存住房按揭贷款平直转入其他银行,并从头坚忍按揭条约等。

仲量联行大中华区首席经济学家兼研究部总监庞溟接受记者采访时暗意,在推动存量房贷利率稳步有序下调的经由中,必须严慎雅致地在原行从头订价、换行转按揭二者间进行计谋比较与聘用。

他觉得,将现存按揭贷款平直转入其他银行并从头坚忍按揭条约的转按揭模式,有可能形成市集无序竞争、进一步压低房贷利率和利润水平,且存在转按揭边界在首套房房贷除外是否也涵盖二套房房贷的争议。

比拟之下,在市集化、法治化前提下,通过借款东谈主与原贷款行之间的对等酌量、自主谈判,接收变更条约商定改革加点幅度或披发较低房贷利率贷款置换原有存量贷款神色,促进存量房贷利率下行,则更为稳重、便于操作。

这亦然现时交易银行翻新尝试的标的。记者了解到,已有银行推出相应家具,由客户建议请求,银行审核后调低存量房贷利率。银行里面东谈主士对记者暗意,咫尺这类家具并不会对客户建议其他畸形要求,同期,固然有这么的家具,但并不会主动公开宣传。从公开信息看,部分银行还翻新推出了存量房贷利率优惠券、“气球贷”“应答供”等新式房贷家具。

对于银行已有的房贷家具翻新,金融监管部门未置可否。

此前深圳金融监管局曾发布铺张指示暗意,部分银行机构推出“气球贷”“应答供”等新式房贷家具,加上“等额本息”“等额本金”等常见的房贷组合,为铺张者提供愈加生动的住房按揭还款模式。

深圳金融监管局指出,不同家具各有优劣,铺张者在聘用家具时,可衔尾家具特色以及本人资金情状、偿还才能空洞方案。同期,不同还款模式产生的利息数额不同,铺张者不错计较对比各款家具所产生的利息资本,择优聘用。

永恒琢磨需多方均衡

上海新金融研究院副院长刘晓春曾指出,住房按揭贷款是一种超永久贷款,在统统这个词贷款期限内会阅历屡次市集利率的波动,对假贷两边齐具有很大的省略情趣,因此,利率的合感性尤其蹙迫。

“要是咫尺在贷款期限内要求银行融合调降贷款利率,就会靠近按照何种法式调降的问题。”刘晓春觉得,要是调降法式长短市集化的,况且用新的条约神色固定下来,改日或将靠近更大的诬陷,不仅与利率市集化的改良标的相反,还会埋下风险隐患。因此,必须翻新利率浮动机制,既搞定现时的矛盾,沉稳房地产市集,永恒来看又能理顺被诬陷的市集利率,确保房地产市集健康发展。

庞溟相似指出,交易银行应针对借款东谈主的存量房贷利率、房贷本金限制、钞票质料、信用记载、风险品级、还款才能以及房屋的首置与否、自住与否、套型面积等不苦难况进行准确评估,明确利率改革的法式、条目和边界,并实行区别化详情订价、相反化典质策略、动态化改革风险适度,在贷前走访和贷后追踪才能作念好关连配套责任。

此外,存量房贷利率改革后的成功均衡相似需进一步考量。

一方面,裁减存量房贷利率可为购房者量入为用利息支拨。庞溟暗意,字据估测,要是存量房贷利率下调75个至100个基点,对于接收等额本息还款模式的100万元30年按揭贷款来说,借款东谈主月供可减少400元至600元,量入为用月供和总还款额约5%至7%,购房主谈主利息支拨总数有望裁减1600亿元至2200亿元。

另一方面,银行规划可陆续的压力仍在。前述银行里面东谈主士对记者暗意,尽管咫尺已允许存量房贷客户调低利率,但提前还房贷的压力并未彰着减轻。

中金公司林英奇团队在研究阐明中指出,假定存量房贷利率与银行欠债资本同法子整,瞻望对于银行息差的总体影响是中性的。

该阐明指出,即使不改革存量按揭利率,住户可能仍在通过提前还贷、规划铺张贷置换等模式对银行息差形成压力。息差能否企稳根底上取决于住户是否通过偿债压力裁减完了信贷需求的改善。此外,计谋撑持实体经济的导向对于银行基本面而言也至关蹙迫。

责编:李丹校对:姚远

]article_adlist-->版权声明证券时报各平台统统原创内容,未经籍面授权,任何单元及个东谈主不得转载。我社保留讲究关连行为主体法律包袱的权益。

转载与互助可磋议证券时报小助理,微信ID:SecuritiesTimes

]article_adlist-->END]article_adlist-->点击关节字可查看潜望系列深度报谈丨股事会专栏丨投资小红书丨e公司走访丨时报会客厅丨十大明星私募访谈丨最新!特斯拉全自动驾驶,或将“来岁见”!丨刚刚!中秋节休市安排公布!丨数落“蔚来晓示收歇”,当事东谈主被持!丨央行:还有降准空间!丨刺激!暴跌98%后,接连暴涨78%、58%……大鼓吹曾被“爆仓”?丨以价换量?实探深圳楼市:多个小区二手房价“腰斩”丨萧索破发!本年首只!丨突发!恒大汽车,盘中停牌!丨日本制铁要收购好意思国钢铁,拜登拟“叫停”?

]article_adlist-->  ]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹