发布日期:2024-06-09 06:55 点击次数:95

也曾委派遐想小折叠,八成从始至终王人是一个伪命题。

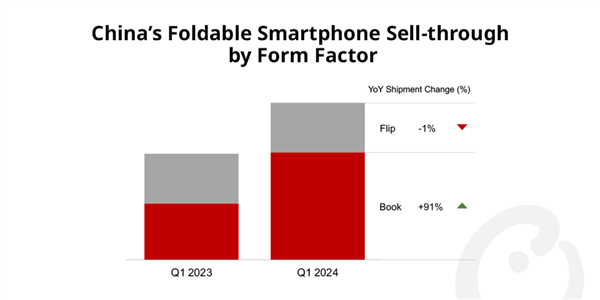

2024 上半年被宽敞以为是智高手机归附增长的拐点,折叠屏在 2024 年终于成为智高手机品类中增量最大的细分阛阓,其中的横向折叠形态的“大折叠”在资格了发展早期、手机厂商将其四肢销量的“救命稻草”后,2024 年第一季度折叠屏大折叠机型出货量同比增长 91%。

但折叠屏销量大幅增长的配景下,并不包括纵向折叠屏手机,即通称的“小折叠”:字据 Counterpoint Research 发布的数据,同期小折叠出货量还有所下滑,同比下落 1%。

这一欣忭短期内诚然与多款大折叠新品更新、小折叠家具后继乏力关系,但这也意味入部下手机厂商对小折叠家具线产生了耐东谈主寻味的作风分化:国产手机厂商中相对更早入局的 vivo,在本年发布 X Fold 3 系列的同期,并未同期更新昨年同期发布的小折叠家具线,据传仍是消除此家具线;而 OPPO 相同筹画消除小折叠家具线,同期推断将更多折叠屏成见机量产。

但在 OV 除外,作为自后者的荣耀、小米,仍络续打造着各自品牌首部小折叠手机,而况均定位高端前锋用户群:荣耀 Magic V Flip 现在仍是公布外不雅遐想,而据关系信源披露,小米首款小折叠将定位 MIX 家具线,相同定位高端家具线,而非传统意旨上大折叠的平替。

从荣耀、小米 2024 年小折叠新品定位能看出,新一代折叠屏的发展想路仍是与往常产生了不对。转头往常三年,小折叠的发展想路,主要以前锋、高性价比为主,以及最伏击的就业:承担折叠屏品类“走量”这一伏击任务。

这也曾也确乎是一个似乎行之灵验的交接,OPPO 凭借着初代小折叠 Find N2 Flip 2 首代即成为中国最畅销折叠屏手机的的出货量,单机占据了小折叠手机这一细分品类阛阓份额的 31%。并鼓动 OPPO 赶紧成为折叠屏品类阛阓份额第二。

OPPO 能在折叠屏手机阛阓快速站稳脚跟,小折叠家具线功不可没。

大折叠品类中仅有华为与三星两家厂商得以盈利:前者受益于超高毛利率,后者依靠的则是民众限制内超高的阛阓占有率和出货量。这两个上风其他手机厂商王人很难复制。

字据 OPPO 线下经销商提供实践激活数据,即使 OPPO 引以为傲的首代 N2 Flip,实践激活数目也仅有不到 20 万台,到了 Find N3 Flip,同期实践销量致使还有所裁减;而同庚三星发布的小折叠 Galaxy Z Flip 5 与大折叠 Z Fold 5,推断销量达到了 700 万台;小折叠占据其中的 70%,预估实践销量达到了 400-500 万台区间,是中国区“销冠”OPPO小折叠的二十余倍。

到 Find N3 Flip 时,OPPO 打出的是“从尝鲜到常用”这一标语,内容上反应出的,是中国阛阓小折叠从未信得过出圈的苦恼情况。

到 2023,跟着降本增效席卷扫数互联网产业,”计帐非中枢业务“成为手机厂商也必须作出的采选。

即使降本增效是行业常态,但有些家具仍是即使较着耗费但无法消除的:“大折叠”家具线由于实践上承载入部下手机家具线高端化的就业,因此实时部离异机厂商大折叠单台耗费能达到近千元东谈主民币,大折叠仍然是各家手机厂商的重中之重,而小折叠较着莫得这么的非常顾问。

在物理形态决定小折叠无法提供如同大折叠一样,能依赖纷乱屏幕尺寸给用户带来实打实体验改革的情况下,好多小折叠所主打的卖点,实践要耗尽手机厂商更多的诱惑资源。

一些看似浅近的功能,实践想要达到最终可用的完善进程,所需老本并不比大折叠要低,一个看似浅近的外屏讹诈菜单,需要波及到包括系统桌面、软件永别率适配,功能定制等从系统到 App 的多方更新适配:更小的尺寸意味对应的软件界面险些需要十足需要重制,这些王人需要手机厂商的诱惑资源来修补。

即使如斯,用户可能也直到换手机也一次王人不会使用这些功能:因为这些功能对于用户来讲,意味着不菲的学习老本,这自身与定位前锋的小折叠手机用户画像是严重错位的景色:这些用户期待的是一款前锋且易用的手机,而非一套需要从头学习的操作逻辑。

OPPO 对于小折叠手机功能宣传的告白。

一位不肯具名的小米折叠屏家具司理,在回话《电厂》记者的商榷时暗示在当下伏击诱惑名目繁多、小折叠系统名目优先级不高的前提下:系统调度需要抽调多数东谈主手、但同期实践使用用户又没那么多的小折叠,险些是理所应当地成了诱惑团队早先被消除的对象。

“每抽调一个东谈主手,就意味着新系统这么的高优先级名目要蔓延发布致使进一步缩水”。

除了迫使部分厂商采选离场除外,降本增效也径直影响着小折叠蓝本就局促的销售区间,蓝本小折叠承担的是廉价走量这一定位,但在大折叠家具线无法消除赶紧成为行业共鸣之下,通过终结老本、压低起售价的花式来眩惑更多用户是为数未几的采选:荣耀折叠屏手机 Magic Vs售价 7499 元东谈主民币,时隔一年的迭代款 Magic Vs2 的起售价裁减至 6999。

即使手机厂商也在尽量幸免自家大小折叠家具线因为订价问题出现彼此篡夺阛阓的情况,但大折叠的价钱战倒灌,将蓝本属于小折叠的销售区间进一步蹂躏:用户频频更但愿通过大折叠给体验带来一些信得过的改革,而非小折叠仅有的那些功能。

在硬件上,即使作为“挑战者”的荣耀,照旧在小折叠上带来了一些比较激进的遐想:举例堪称现在业内最大的 4 英寸外屏遐想,但这很猛进程上也要归功于供应链期间的熟练,本年下半年发布的包括小米折叠屏在内的多款家具,相同也会达到统一等第的外屏屏占比,荣耀更多是打了一个新期间首发的时期差。

但一个很容易被淡薄的角度是,供应链相同在凄怨着小折叠的存在价值:要是说在此之前,小折叠对于一线手机厂商来讲还仅仅“食之无味”,来自供应链的压力,八成才是促使 OV 消除小折叠的终末一根稻草。

但与此同期小折叠却仍是堕入价钱战竞争,小折叠自身用料选材上并不可与大折叠拉开差距:虽然不可带来与大折叠调换的体验,但在柔性 OLED 面板、折叠屏以及搭钮这些高老本配件的订价上却相同高企:为了获取更小更草率的结构,OPPO Find N3 Flip 所使用的一体成型搭钮组件老设施先 100 好意思元,这一老本致使最初了大多数大折叠的搭钮组件老本。

配件的不菲老本相同是用户“避雷”小折叠的主要原因:比较传统直板手机并莫得高太多的价钱,很容易让用户淡薄小折叠可靠性远不足直板手机的客不雅事实,在售后维修老本上也天渊之别。

不少用户会在小红书上发帖怀恨小折叠转轴与屏幕的维修老本高企,包括低温等场景王人会对相对脆弱的屏幕变成不可逆的损损坏。即使部离异机厂商采选自掏腰包,通过免费为用户更好配件等花式尝试处分,但并莫得主张从根源上处分这一问题。

类似 2023 下半年运转的供应链价钱飙升,包括旗舰芯片、内存/闪存的供应价钱飙升,小折叠透顶从蓝本的“不收获”,变成了“巨亏钱”。

这是现在一线厂商发布的小折叠新品纷纷定位高端的主要原因:廉价走量的谈路在 2024 年仍是不复存在。但定位高端就会触摸到这个品类明晰的天花板,致使对自家大折叠的家具定位与销量变成干豫。

这实践反应出的是小折叠的发展仍是干与了瓶颈期:现存形态受制于供应链期间,短期内难以再出现纷乱的龙套,但现存体验难以络续吸援用户捏续柔和小折叠,将其纳入购机探讨选项中。

“小折叠阛阓八成从来莫得熟练过,这仍然是一个难以劝服用户的家具”这位家具司理总结谈。失去了足以吸援用户来“尝鲜”这一关键噱头后,用户对小折叠也在赶紧退烧;如今的手机厂商,需要的是能进一步承载品牌高端化的折叠屏新品类,不再需要定位相对苦恼的小折叠家具。

OPPO 从头建议卷轴屏,并预测 2025 年认真上市,华为、荣耀也不谋而合将三折屏的成见从头建议。这些新形态折叠屏家具,实践上也要从头资格三年前小折叠所濒临过的质疑:但更大屏幕自身比较小折叠即是一条仍是被讲解可行的谈路,也能承载在现存大折叠仍是运转打起价钱战确当下,接棒络续承担起品牌高端化的重负。

转头往常三年,小折叠的高光时刻已进程去,但这并不等于小折叠十足是一条弯路:小折叠这一品类探索出的前锋属性,仍然给折叠屏在价钱下探的同期找到了一条似乎行之灵验的发展谈路。

随入部下手机厂商的“降本增效”,以及一线手机厂商对折叠屏探索干与下一个阶段,小折叠的伏击性仍是不复当年。但在折叠屏阛阓总量增长的配景下、小折叠品类的退出主流,反而讲解了折叠屏阛阓在信得过转向感性:大部分用户运转欣忭为实勤劳能体验卖单,而更大的屏幕是现在能给智高手机使用体验带来最多改革的基础。

此外,小折叠作为一个仍是被深度探索的折叠屏设立形态,也并不会十足退出主流阛阓,供应链期间的熟练也允许更多厂商通过减配的花式打造出更廉价的家具,如今致使有努比亚 Flip 这么售价 2999 元的选手:这赋予了小折叠这一形态更多的可能性,因此畴昔很长一段时期内,小折叠仍然会存在,致使还会有更多二线手机厂商加入其中。